醫療器械行業投資的幾大特點

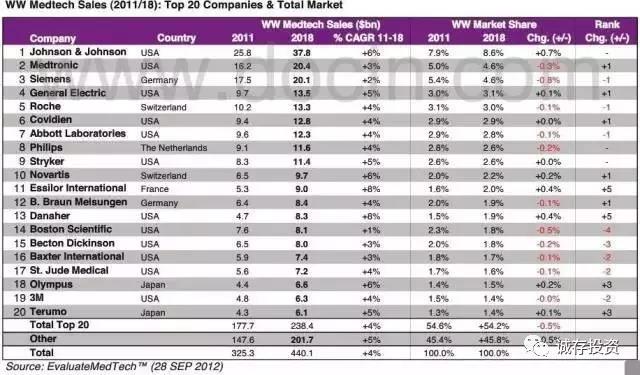

全球前20醫療公司概貌

這是前20位的醫療公司的概貌,基本上50億美元以上銷售的是屬于大公司。強生、美敦力這些基本上是300億美元左右,中型公司這一批大概是30億美元左右,還有大量的10億美元左右的,再往下的就是初創公司。

醫療器械行業有幾個特點:

行業是具有高度的多樣性,非常難掌握。但是投資和創業的機會非常多,每一個細分品類都有它的機會,每一個好像都不大。但是那個點都不錯,可以活得挺好。分類也很分散,有大設備,小設備,耗材有高耗、低耗,醫用器械,家用器械等等,診斷,治療類,分類本身就很多,運營環節也很多。每一個機會都比較多,但是比較散。

雖然說藥的毛利會更高,但是藥的研發投入非常高,要看怎么算生產成本,而且藥品的失敗風險也很高,沉默成本很高。醫療器械如果是這個行業里面做過的,拿著核心技術出來的,這個失敗的幾率是比較低的,剩下的只是拿證的速度和后面的市場情況。所以增長很高,設備類的5成以上的毛利是很正常的,有的可能會更高。高質耗材基本上是80%以上的毛利,做不到就別干了。

但是他們的單個品種很容易碰到天花板,器械單個品類能夠做到1億以上的就很好了。能做到10億的就非常厲害了,單品種像心臟支架、骨科的鋼板都是比較大的。

因為這里有一個特點,這和醫生的話語權有關,我們會發現招標,藥一招,藥價就受壓力,而器械怎么控,招標價都很難下來。因為和醫生的使用習慣不一樣。同樣的一個化合物我可以替換它,但是如果同樣一個器械你敢替換它,在美國的話醫生就要罵死這個醫院。

在中國雖然沒有這么強勢,但是也有類似的情況,醫生的話語權很強,而且這也有一定的合理性,因為一個醫生用慣了一個器械,他熟手了,效果就是好。要他換一個器械,就是不順手,用起來效果就沒那么好,還得重新學習。所以對品牌營銷要求很高,所以為什么我們可以看到來來去去就是那20家大公司在玩,有它們的道理,因為它們的品牌營銷各方面已經建立在那里了。

但是也是一樣,大家都面臨著天花板比較明顯,如果你上不了市或者是賣不掉,對風投來說也是虧錢的,所以我個人認為頭三張證是非常重要的,如果是你做不到進入第一梯隊,我個人認為投資價值就要仔細考慮了。

比如說強生,它自己沒有做什么創新,大部分是買回來的。真正創新的是小公司,比如說達芬奇,波科等等,但是即使是達芬奇和波科介入的都是成熟工業技術,是幾十年驗證很多了,很少說從來沒有聽過這個技術拿過來給人體用的,這和倫理有違,所以基本上看到器械,你是可以預期的。

最后是公司的成功還不純粹是產品,涉及到研發、生產,生產里面還有很多,包括Market Access,包括CFDA注冊、招標、物價、社保等等,這些東西在歐美包括中國都有專門的公司做,國內公司也在請商務人員做招標等等,非常重要,不是產品做出來了做得好就行了,不是這樣一回事。我們經常看到一些技術人員從海外回來創業,都很拽,拽到后面頭就低下來了,就是這個道理。

還有包括營銷,孵化,投資并購等等,因為你既然單個品類的天花板比較明顯,要擴張,靠自己做是很難的,應該是選擇一個專科領域,包括并購合作等等,把它發展起來,這是比較現實的。

這個企業家如果是優秀的,他成功的幾率就比較高,做大的幾率就比較高。如果光看產品,并購機會是比較高的,但是估值是不一樣的。而且器械對團隊的運營能力要求也比較高,對投資人的產業經驗要求也比較高,既要看懂生物醫學工程的一些東西,也要看這個團隊,要看人。你還得看它的品類,常說隔行如隔山,做消化的看做外科的就是一頭霧水,做耗材的看設備也是差別很大的。所以里面的門檻和藥的門檻不是太一樣。

什么樣的公司會成功?

挑幾個案例和大家分享,有國內的也有國外的,分享一下我個人的看法。

首先是看兩個比較典型的公司,一個是美敦力,一個是直覺外科,看看有什么共同的特點。

-

細分行業的容量與持續擴張能力

-

關鍵產品的創新性與臨床實踐顛覆性

-

創始人與管理團隊問題

-

恰當的起步時機與第一梯隊的重要性

第一個他們在創業的過程中起點的細分行業的容量都非常大,而且他們都在這個起點,作為切入點的細分行業很快做到老大。而且他們表現出來持續的擴張能力,無論是對自己的專利保護還是對并購,包括自己的營銷渠道品牌,國際化,都表現得異乎其它公司的能力。

美敦力是50年代,從起搏器起家。很快就從一個區域代理商變成了一個起搏器的領先企業,其中有一個技術還不是自己的。它的起點也非常好,那時候領域還是空白的,所以很快就占領了這個領域。之后美敦力就很多人都聽過,通過持續的擴張,并購,已經成為現在橫跨骨科,心血管、內分泌等等幾大科室的巨頭。

直覺外科就是達芬奇,它挑的行業是非常好的,手術機器人,也就是第三代外科(第二代外科是微創,第一代外科是開腹)。第三代外科對強生產生威脅,美國新聞在去年年初的時候說到,強生和Google宣布聯合研發手術機器人。它感覺到了威脅。強生是很保守的公司,達芬奇的第四代第五代已經把一些超聲刀等整合在機器人手臂上了,在未來這會對強生這樣的公司造成威脅。

美敦力和直覺外科的細分行業起步選得非常好,接下來表現出的企業運營能力,達芬奇每年花3千萬美元在專利上,國內沒有一個可以成功繞過它的專利,做出和它一模一樣的東西。很多人說做出來了,但是做出來的基本上不能滿足臨床真正需求,炒作概念的多。

第二點是它們關鍵產品的創新性和臨床產品的實踐顛覆性都非常強的。這是在美國的情況,中國是另外一個故事,進口替代的故事,無論是它的起搏器還是手術機器人。

第三個是創始人和管理團隊的問題。兩個企業的創始人都是非常優秀的企業家,達芬奇的創始人是一個技術人員,原來是斯坦福的一個博士,他的投資人給他配了一個非常強的運營團隊,所以達芬奇可以看到是近十年來美國創新的模式,而美敦力和強生則是過去幾十年的主流模式。所以它們會更強調技術創新,我們做醫療器械的都知道,醫療產品就是產品越好,越容易賣,對銷售和渠道依賴越小;產品越不好,企業家運營,做渠道,和醫生的關系就更重要。所以就看是什么樣的產品。

還有一點是有恰當的起步時間和第一梯隊,這個很重要。美敦力算是第一批在做起搏器的,直覺外科絕對不是第一個做手術機器人的,所以說是不是第一個注冊證并不是很重要,我們國內經常有一些券商說我這是第一個證,第一個證如果沒有效,醫生是講體驗的,如果不是有效的證就是廢的,醫生不會用。所以它是不是第一梯隊非常重要。這兩個都是穩穩的第一梯隊,現在誰也搶不到他們。

我們再來看看國內是什么情況呢?

一個是上海微創,一個是樂普,兩個都是心血管公司。它的行業選擇也非常好,或者是邁瑞,它在起步的時候行業選擇是非常好的,那個時候它所在的領域,進口替代是剛剛開始,而上海微創和樂普選擇的是心血管,當時國內的支架全部是進口的,沒有國產的,當然它們兩個都不是第一張證。所以它們細分行業非常好,選擇的點也非常大,剛好切入了中國醫療器械,而且對整個控制的一個點。

第二個是它們關鍵產品的進口替代的時機也非常好。當然進口的市場,當時幾家已經把市場培養起來了,但是有很多病人其實沒有那么多錢,醫生也要用東西,所以這個跨國廠家在中國把市場培育起來也是非常重要的。

第三個是創始人和企業的基因,這兩家公司還有一點不一樣。樂普是一個非常優秀的企業家,上海微創的產品技術更強一些。他們第一代出來的產品和進口比是很爛的,我們當時想這樣的產品有誰用?但是最后讓我們大跌眼鏡。為什么說創新很重要?它只要切中了那個點,所以醫療器械的創業選點是非常重要的,只要在適當的時機選擇了適當的點,創始人都是不簡單的。所以選定和創業的時機和企業家的運營能力往往是排在前面的。

企業的基因樂普明顯不是創新驅動的一個公司,明顯是一個企業家,它就是專注心血管,現在整個布局是非常好的,甚至一定程度比上海微創都要好。所以說是不一樣的。

最后我們探討一點,究竟是時勢造英雄還是怎樣?

時機是非常重要的,就是你有沒有在適當的時候選擇了一個適當的點進入第一梯隊,這是非常重要的。

什么醫療器械公司的成功率高?

這個細分行業一定有幾個特點,市場一定要廣闊,發病率,替代療法的競爭力,包括付費意愿,究竟是誰付費,還有付費額,這些是非常重要的,毛利一定要夠高,因為你要運營你的品牌和銷售,你的毛利不夠高是不現實的。所以如果你一個醫療企業公司跑過來跟你說他的毛利只有50%,我勸你就要小心了,或者是自己創業的時候就要小心。

我們經常有看,進口替代的創始人就跑過來說,我的東西做得和進口的一模一樣,一問里面的組成包括自己的生產成本,最后這個其實是沒有競爭力的,那樣就沒有意義,毛利太低了。如果是沒有辦法解決這個問題,基本上這個創業是非常危險的。尤其是在工藝上,有很多醫療器械供應商,包括強生,美敦力這樣的公司,它的供應商體系是排他的,說白了給你知道你也不能買,你買了之后換一個零件就是兩回事。

所以產品的研發和生產的研發是兩回事,生產方面包括供應鏈的選擇,這些都是非常有價值的。如果一個醫療器械公司連這一點,不是在行內的,這樣每一個都是錢,一個零件選錯了,可能差別就會很大。我們估值怎么估?減少試錯的成本也是估值的基礎。

首先是中國未來十年一定是進口替代非常好的時候。這是毫無疑問的,有很多的細分領域還沒有開始,或者是還沒有完成。第一梯隊還沒有出現,它有了,可是沒有出現。有很多原因,包括工業發展和核心技術的可靠性,原材料和工藝的成本控制優勢等等。這對中國未來是非常大的機會。

然后我們有很多微創新的醫療器械產品。還有一類也有一些顛覆性的創新醫療器械產品,最近國內說沒有創新,其實有,其實不容易,在手術機器人領域確實有一家做得很不錯,當然也是國外回來的。我們認為產品具有競爭力是這三大類,這是有可能的。前兩大類一定是看企業家和他的運營能力,最后一類是可以只看技術。

這個是重中之重,我們所有投資都是投人,最后都要看創始人和他的團隊。他一定要非常熟悉行業,掌握核心技術,這個核心技術不是我在學校里面弄出來就行了,最終里面的生產管理要有很成熟的方案,最好是在做過的,直接搬過來,那個是風險最低的,也是最快的,那些都是錢,你摸索的過程就是錢。

團隊的架構要健康,股權架構不健康是投資的致命傷,尤其是醫療器械行業,如果是股權太分散,或者是核心的人都沒有得到激勵,我們也可以看到很多失敗的案例。至少我們看有一半的公司都是因為股權架構設置不合理或者是創始人不分利,或者是不懂得分利,最后才失敗了。

這是我們認為重中之重的,這個仁者見仁智者見智。

除了三個是起步之外,上市之后,為什么說企業家的運營能力很強,包括你的資本運作能力,因為基本上上市之后,如果不能表現出持續的擴張細分領域的能力,基本上就沒戲,靠一個品種上市是非常難的。細分領域就那么幾個,市場就那么大,所以這個是非常重要的。

反面的例子:說說國產手術機器人。前段時間是看得比較多的,國內很多都說我做出來了,但是實際上電子元件不穩定,精確度很差,算法的差距很大,包括機械加工,都會導致刀頭磨損,壽命很短,你說比達芬奇便宜,但是實際上使用次數少,那樣就沒意義,成本不是真的便宜了。轉速控制不穩定,術中抖動比達芬奇大。因為手術機器人有一個很大的賣點就是防抖,醫生做精細手術,細微的情況下稍微一抖就會破壞比較大,所以說如果做不到這點,也基本上沒有意義,國內目前的情況基本上在骨科玩一玩還可以。

還有一個很嚴重的是國內光學的差距,有經驗的外科醫生都知道,尤其是手術機器人領域,只要用過,現在國產的手術機器人所謂的力反饋根本就是一個坑,有力反饋肯定是好,但是不是必要的。有經驗的手術醫生在高清的環境下憑經驗可以把手術做得非常好,根本不需要力反饋。而目前這一塊技術的頂尖基本上控制在日本人和德國人手里。

所以你的東西要做出來,最后工藝要有要求。尤其是醫生用來做手術的,醫生的體驗重要,而且買得起的都是大三甲,一千萬對大三甲來說重要嗎?達芬奇機器人對三甲醫院是掙錢的。所以說基本上達芬奇現在在中國銷售受限,根本不是產品的問題,而是配置證的問題。國產的就算做到500萬又如何?如果不能解決臨床的問題,并不是一個有效的證,沒有什么意義。

我們還是要看什么樣的醫療企業公司會有比較大的成功幾率,這里面還是比較明顯的。

醫療器械行業投資的邏輯

-

首先看細分行業:市場空間要足夠大;第一梯隊尚未形成或正在形成過程中(通常該領域有效注冊證最好在三張以內);行業是否公司核心能力圈之內;

-

其次看產品:顛覆產品?微創新?中國器械投資“進口替代”的2.0版本?要對海外投資初創醫療器械企業足夠慎重;

-

人永遠是第一位的要素:企業家永遠是稀缺品,尋找每個細分領域的平臺型公司;

-

器械公司并購整合十分頻繁,估值合理的技術型公司早期投資機會非常多。

一定是看細分行業。市場空間足夠大,第一梯隊沒有形成或者是正在形成的過程中,一般一個細分領域,每個地方不一樣,最好不要有效的證超過3張,第一張證是有價值的,第二張減半,第三張就砍下來,第四基本上是可有可無了。

然后看產品,是顛覆性產品還是微創性的產品,還是進口替代?進口替代也分兩種,以前像邁瑞、上海微創那樣的時代已經沒有了,有了一大批這樣的上市公司,如果你很容易做出來產品,人家就會做得比你快。上市公司業績壓力也很大,天天在琢磨該去哪里做BD該去發展哪個領域。因為工業技術是很容易人家做得比你快,你已經沒意義了,所以進口替代在未來十年還是一個主流,但是會進入進口替代2.0,還是要有一些核心的技術在里面,如果只是簡單的模仿,已經沒有生存的空間,至少沒有VC介入的理由。

然后人永遠是第一位的要素。企業家永遠是稀缺品,我們投資是投人,要發現一個好的企業家真的太難了,不是那么容易,萬中挑一。但是無論是自己創業也好,投資也好,其實投一個細分領域,如果是你找準了頭三張證,賣給上市公司,無論是醫療還是不是醫療,你的收益還是不錯的,只要估值足夠便宜。

最后是器械公司的并購整合是十分頻繁的,估值合理的技術型公司早期投資機會是非常多的,也非常好。

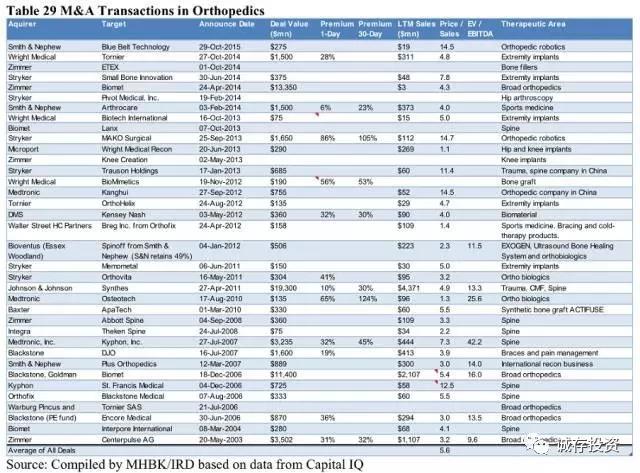

近年來醫療企業并購概述

PS(市銷率)是從17倍到2倍左右,當然1.7倍的多一點,好像是做VEM的。但是可以看到并購比較大的基本上是4到5倍的PS,比如說美敦力。美敦力像并購Covidien這樣的公司大概也是幾倍的PS,而且還考慮了稅的問題。

因為Covidien的稅務地是在愛爾蘭,那里是避稅地,而且美敦力在海外有大量的現金,根據美國的稅法它回到美國或并購美國的公司要交非常高的稅,所以它做海外并購。所以即使是這種情況,它的PS都不是特別高。這個PS最終還是要看你自己的成長性和這個領域的布局,比如說Smith &Nephew并Blue Belt,Blue Belt是做Robot,新的東西估值會比較高,這個也很正常。所以最終還是看技術。

骨科領域的并購是比較頻繁的,比如說Zmmer,骨科領域基本上也是1點幾倍的PS到14倍的PS都有,最高我們見過17倍的PS,但是這種情況非常少有。所以自己有企業的話要想賣多少錢,自己要想一想,跨國公司的并購一般比國內公司的老板手要松很多的。

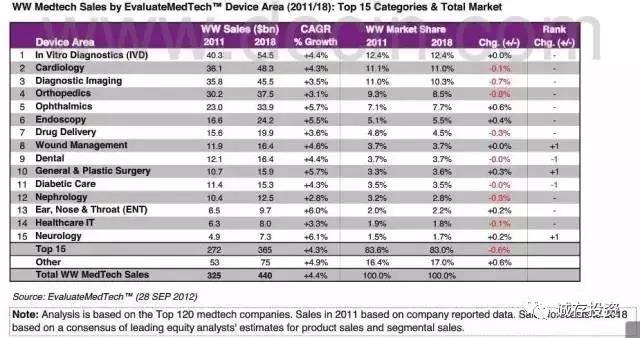

目前醫療器械行業細分領域

大的細分市場主要是幾個,除了IVD和影象之外,器械最重要的是心血管,骨科,眼科,內鏡,傷口管理、外科是比較大的。增長比較快的是ENT、神經外科、糖尿病等幾個領域。

我們來看看Market Sizes和它的增長率,就主要的幾個細分領域。我們來看TAVR,TAVR是心血管的,目前的市場大概是15億美元左右,但是增速非常高,是十幾個點,基本上國際上的平均增速是4-5個點左右。國內的增速會去到兩位數左右,20個點左右。

所以說這個領域是非常好的領域,如果大家要選投資或者是創業,肯定是這個象限以上的最好,到了這個象限就要仔細看了,有沒有有效的證。比如說像Wound closure、Spine這些都是有機會的,但是是放在下面的象限,因為這個是全球的,所以中國情況不太一樣。尤其是神經調控領域是非常好的領域。

幾個大的科室都在這里,醫學影像的增速是不高的,國內應該還有一些細分領域,還有一波進口替代的機會,但是大的機會不多。大的機會主要是在這個象限。這個象限的機會是很多的。

幾個科室的看法

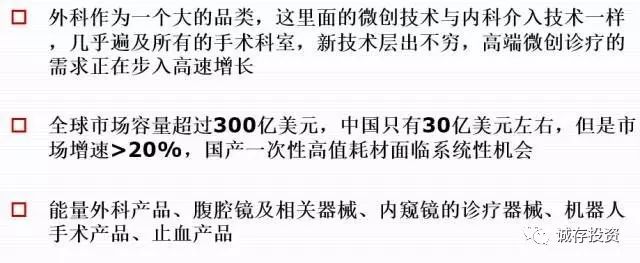

主要集中在微創,機器人和內窺鏡。

外科作為一個很大的品類,很可惜前段時間本來有一個公司自己搞死了自己,現在國內真正的外科上市公司還一家沒有,聽說瑞奇是報了,不知道什么時候可以上,而且瑞奇主要是腔鏡下吻合器做得比較好,其它品類也不怎么樣,開放性吻合器的話基本上也是沒戲的。

所以說這個領域,我比較看好能量外科這個子模塊,目前國內有證的有兩個半,有一家是二類是打擦邊球,居然拿個二類證也敢到處賣,真是中國特色,有一家拿證的技術落后,半死不活的,有一家已經拿證了就是瑞奇,但是我們分析下來,目前的這兩張證都不是有效的,基本上用量非常低,我的判斷不太可能做得起來。所以這一塊領域我是很看好的,我們也在這方面在尋找投資。

腹腔鏡和相關器械是喜歡的。機器人不要問了,肯定是喜歡的,但是我會很謹慎,由于各種工業的問題,但是確實也有他的吸引力的地方,比如說如果你做剛性機器人,確實有很多問題解決不了,可以試一試柔性的。這個里面有一些不一樣的地方,因為標準的機器人手術比如說泌尿,比如說心血管,微創等等,這些方面有一些機器人,理論上是更有機會的。

有一些低耗也是我喜歡的,像一些止血產品市場非常大,但是實際上在國內空間大的有效的證不是非常大,如果是產品做得好,企業家團隊很強的,我們是非常喜歡的。

毫無疑問是第一大科室,除了IVD和影像之外,器械類的第一大科室,而且增速也一樣很快,這么大的科室增速還是很快,和他的病種有關。

全降解支架我個人的判斷是5年之內很難起來,第一個是和材料技術有關,基本上現在的降解材料沒有辦法做到滿足醫生要求的,所以大部分的都只能用在簡單的病例,對于復雜病變是沒有辦法用的,所以是有限的,而且現在第三代的DES效果非常好,如果一個有良心的醫生,你可以想一想為什么我要用BVS?

TAVR毫無疑問是一個非常好的方向,這是繼心臟支架之后下一個千億級的市場,大家可以看到線下面包括DES、IVUS等等,這些在國際上都不是創業的熱點,可是在中國的這些領域里面,真正做好的是不多的,還有很多機會。上市公司包括上海微創,樂普都有做,但是他們都做得不夠好,醫生的標配是拿一個國產的支架,配一個泰爾茂,其實這里面是有機會的。

在美國骨科,神經外科是放在一塊兒來說的。

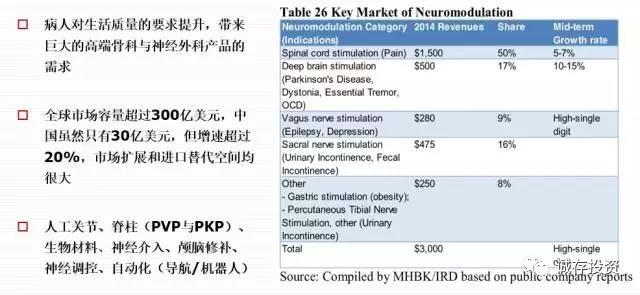

這兩個科室也是我們高度看好的。市場非常大,我們有很多,包括生物材料,顱腦修補等等,我會重點看好Neuromouilation。Neuromouilation的主要市場還是放在Pain這塊,這塊市場很大,國內現在有兩家公司在做,一個是北京的,一個是蘇州的,但是都還要再看,也有別的公司在做。

這個領域我們可以看到,人類的疾病,從微觀層面都說精準醫學,分子生物學解決是一個路線,另外從神經調控的方向也是一個路線,因為人所有的器官,所有的組織活性都跟你的神經是相關的。大概是去年的時候GSK專門成立了一個生物物理部門,專門做神經調控產品的。

我們做臨床的都知道,醫院里面叫做“金眼科,銀外科”,眼科醫生一般做不了領導,但是都很掙錢,為什么?因為眼科是一個很封閉的小科室,好像和外面沒有什么交流,而且眼科早期學醫的不是很重視,說女人去得多,男人一般喜歡去外科。但是我們看眼科的市場非常大,而且增速非常快,而且眼科有一定的獨特性,毛利非常高。

看幾個大的跨國藥企,包括幾宗大的收購案,這些公司都是非常明顯的,國內的眼科做得很差,真的能夠做進口替代的還沒有開始,無論是你的波切機,人工晶體等等,沒有一個廠家能夠完成進口替代這個任務,也就是說我們認為沒有一張有效的證,有一張在北京,很可惜它的策略,包括企業家的運營能力比較差,我們認為它不能擔負這個重任,所以我們認為這里還有很多機會。

這也是我非常看好的領域,里面無論是介入、重建,包括現在新的生物學技術平臺在里面都可以用,或者是生物材料,所以它還在不斷的發展,不斷的在發展。你很難說現在的市場有多大,因為它增速太快了,而且耳鼻喉的醫生專業度越來越高,我們也很看好這一點。

-

院內感控和傷口管理

-

-

本文轉載自公眾號:分享投資(ID:fxtzvc),作者:蘇震波。

(若有侵權問題,請在后臺留言,我們將盡快處理。)

THE END

|